Vekaletle kurban bağışı kabul eden Mehmetçik Vakfı hakkında merak edilen her şey

MEMUR5.COM editörü Mustafa Toygar, Mehmetçik Vakfı Genel Müdürü E. Tuğgeneral İsmail Şanlı ve Bilgi ve İletişim Müdürü Gökhan Kasımlıoğlu ile geniş kapsamlı röportaj gerçekleştirdi.

Son yıllarda özellikle büyük şehirlerde kurban kesmek, kestiğimiz kurbanının etini dağıtmak büyük problem. Son iki yıl ben de vekâletle kurban kesmeye yöneldim. Araştırmacı yazar olarak günlerce kurban bağışı talep eden; marketlerden, tarikatlara, cemaatlerden Diyanete, derneklerden vakıflara küçük çaplı bir araştırma yaptım.

Bu çalışmalarım sırasında Mehmetçik Vakfı’nın faaliyetleri olağanüstü dikkat çekiciydi. Emekli bir subay olmama rağmen bu vakfın böylesine muhteşem hizmetler yaptığının farkında değildim.

Vakfın çalışmalarını daha detaylı ve derinlemesine araştırmak üzerek Balgat’taki merkezlerine bir ziyarette bulundum. Vakfın hizmetleri büyüleyiciydi.

Mehmetçik Vakfı, Türk Silahlı Kuvvetlerinin emekli olmuş en mümtaz general ve subaylarına emanet ediliyordu.

Yardım yapacaksam da, kurban bağışı (vekâleten kurban kestireceksem de) yapacaksam da en güvenilir kuruluş olduğunu gördüm. Anladım ki yapacağım her kuruş yardım, yerini en doğru şekilde bulacaktı.

Vakıf Genel Müdürü E. Tuğgeneral İsmail Şanlı ve Bilgi ve İletişim Müdürü Gökhan Kasımlıoğlu ile yaptığımız söyleşi ile bu güzide kurumumuzun yaptığı hizmetlerden tüm vatandaşlarımızın haberdar olmasını da kendimize vazife edindik. Kurban vekâletinizin (kurban bağışınız) ve diğer yardımlarınızın yerine ulaşıp-ulaşmadığı konusunda kafanızın rahat etmesini istiyorsanız doğru adres; Mehmetçik Vakfıdır. Türkiye Mehmetçiğe Mehmetçik Türk milletine emanettir.

Sözü uzatmadan sorularımızın cevapları ile siz dostları baş başa bırakmak istiyorum.

(Mustafa Toygar)

SORU :

Merhaba, Mehmetçik Vakfı ne zaman ve ne maksatla kurulmuştur. Temel görevleri nelerdir?

CEVAP :

Türk Silahlı Kuvvetleri Mehmetçik Vakfı, ülkemizin ve milletimizin güvenliği için canlarını hiçe sayarak görev yapan erbaş ve erlerimizden şehit olan veya askerlik görevi esnasında hayatını kaybeden Mehmetçiklerimizin bakmakla yükümlü oldukları yakınları ile gazi ve engelli Mehmetçiklerimize sosyal ve ekonomik destek sağlamak amacıyla 17 Mayıs 1982 tarihinde kurulmuştur. Temel görevleri ise;

Türk Silahlı Kuvvetleri, Jandarma Genel Komutanlığı ve Sahil Güvenlik Komutanlığında yaptığı vatani hizmet esnasında; Şehit olan ve hayatını kaybeden erbaş ve erlerin bakmakla yükümlü oldukları yakınları ile Malul Gazi ve Engelli Mehmetçiklerin kendilerine (Uzm. Erbaşlar, uzman jandarmalar ile sözleşmeli erbaş ve erler dışında) belirlenen esaslara göre ölüm ve maluliyet yardımı yapmak,

Gazi ve engelli Mehmetçiklerin kendilerine sürekli bakım yardımında bulunmak,

Söz konusu Mehmetçiklerin çocuklarına bakım ve öğrenim desteği sağlamak,

Yardım planına dâhil Mehmetçik ve aileleri ile bağışçılara yönelik sosyal destek programları uygulamak,

Yardım planını destekleyen bağış, yatırım ve tanıtım programları ile kendini sürekli geliştirmesini sağlamak ve kamuoyunu düzenli olarak bilgilendirmek,

Bu faaliyetleri ile ülke düzeyinde sosyal adaletin, toplumsal barışın ve ulusal birliğin güçlenmesine katkıda bulunmaktır.

SORU:

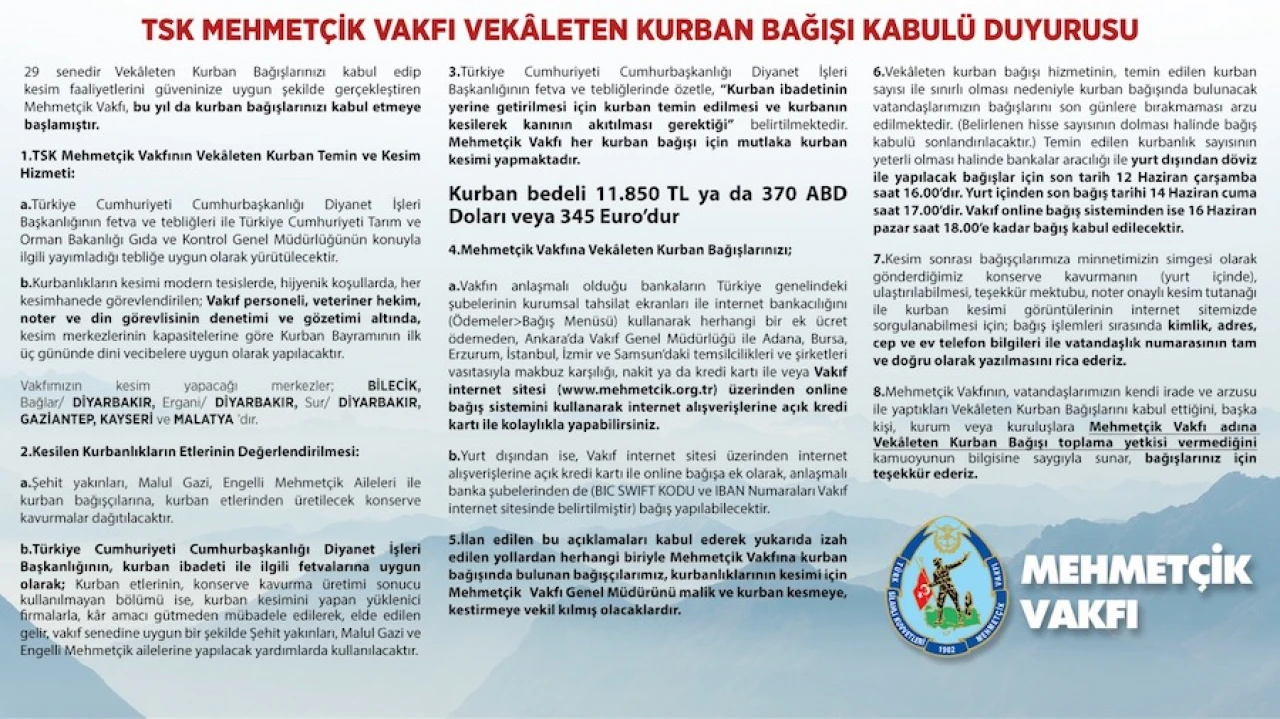

Vakfın en önemli faaliyetlerinden biri olan Vekâleten Kurban Kesim faaliyeti kapsamında, kurbanlar hangi şartlarda kesilmektedir, kesilen kurbanlıklar ne şekilde değerlendirilmektedir?

CEVAP :

Vakıf tarafından, Dini vasıflara uygun olarak seçilen kurbanlıklar; modern kesim tesislerinde, Vakıf görevlileri, veteriner, din görevlisi ve noter huzurunda kesilmekte, kurban etlerinden kavurma yapılmasını müteakip şehit yakını ve malul gazi Mehmetçik ailelerine ve kurban bağışçılarına konserve kavurma olarak dağıtılmaktadır. Türkiye Cumhuriyeti Cumhurbaşkanlığı Diyanet İşleri Başkanlığının, kurban ibadeti ile ilgili fetvalarına uygun olarak; Kurban etlerinin dağıtılamayan bölümü ise, kurban kesimini yapan yüklenici firmalarla, kar amacı gütmeden mübadele edilerek, elde edilen gelir Vakıf senedine uygun bir şekilde şehit yakınları, malul gazi ve engelli Mehmetçik ailelerine yapılacak yardımlarda kullanılmaktadır.

2024 yılı için Vekâleten Kurban Bağış kabulüne başlamış olup, bir hisse bedelini 11.850 TL, 370 ABD Doları ve 345 Euro olarak belirlenmiştir.

SORU:

Ayni bağış kabul ediyor musunuz?

CEVAP :

Vakıf tabi olduğu mevzuat hükümleri gereğince nakit ve nakit gibi değerlendirilebilen bağışları (nakit bağış, kurban bayramı döneminde vekâleten kurban bağışı ve gayrimenkul bağışı) kabul etmektedir. Ayni bağış olan gayrimenkul bağışında (ev, arsa, tarla, iş yeri ve benzeri) ise tapusu olan, birden fazla hissedarı olmayan ve hukuki problemi bulunmayan taşınmazlar bağış olarak kabul edilmektedir. Nakde dönüştürülmesi mümkün olamayan ev eşyası, giyim eşyası, gıda malzemeleri ve benzeri bağışları prensip olarak kabul edememekte, bunlardan vasiyet yolu ile intikal edenleri ise nakde çevirerek irada almaktadır.

Genel Müdür İsmail Şanlı.

Genel Müdür İsmail Şanlı.

SORU:

Vakfın kabul ettiği gayrimenkul bağışlarına ilişkin detaylı bilgi alabilir miyiz?

CEVAP :

1. Şartsız bağış: Bağışlanan gayrimenkulün tam mülkiyet hakkının Vakfa intikal ettiği bu bağış şeklinde bağışçı, Vakıf yetkilileri ile birlikte ilgili tapu sicil müdürlüğüne giderek taşınmazın tapusunu Vakıf üzerine intikal ettirir. Bu işlemde, Vakfın vergi muafiyeti olduğundan bağışçı tarafından herhangi bir vergi ya da harç ödemesi yapılmaz.

2. İntifalı Bağış: Bağışlanan gayrimenkulün intifa hakkının bağışçıda kaldığı bu bağış şeklinde, bağışçı, ilgili tapu sicil müdürlüğüne giderek gayrimenkulün çıplak mülkiyetini Vakfa devreder. Gayrimenkulün intifa hakkı bağışçıya ait olduğu için, bağışçı vefatına kadar gayrimenkulde oturabilir veya onu kiraya verebilir, ancak gayrimenkulü satarak veya devrederek tasarrufta bulunamaz ve gayrimenkul üzerinde yapının esasına yönelik değişiklik yapamaz. Bağışçının vefatı halinde, Vakıf yetkilileri tarafından gayrimenkul üzerindeki intifa şerhi kaldırılır ve gayrimenkulün tüm tasarruf ve kullanma hakkı Vakfa ait olur.

3. Vasiyetname ile Yapılan Bağış: Noterden vasiyetname tanzim edilerek yapılan bu bağış şeklinde, bağışçı menkul ve gayrimenkul mallarının Vakfa hangi şartlarla kalmasını istediğini noterde belirtir. Vasiyetname tanzim edilirken "Akli Melekeleri Yerindedir" raporu ve iki tanık gerekmektedir. Noter, vasiyeti bir yazı ile nüfus müdürlüğüne bildirir. Bağışçı ise, vasiyetnamesi hakkında Vakfa bilgi verebilir veya vasiyetnamesinin bir suretini Vakfa gönderebilir. Bu bilgi ve belgeler Vakfın arşivinde saklanır. Vasiyetname ile yapılan bağış için Merhum Zeki MÜREN'in yaptığı bağış bir örnektir. Sanat güneşimiz Zeki MÜREN, tüm mal varlığının yarısını vasiyetname düzenlemek suretiyle TSK Mehmetçik Vakfına bağışlamıştır.

4. Gayrimenkul Bağışında Dikkat Edilecek Hususlar:

Gayrimenkulün tapusu bulunmalı ancak birden fazla hissedarı olmamalıdır.

Gayrimenkulün üzerinde ipotek, şerh, haciz, vergi borcu bulunmamalıdır.

Gayrimenkulün üzerinde miras ve diğer konularla ilgili hukuki problem bulunmamalıdır.

Gayrimenkul, imar yönünden sit alanı, yeşil alan, sel bölgesi, belediye kamulaştırma alanı, güvenlik ve arkeolojik alan içerisinde bulunmamalıdır.

Gayrimenkulün, belirli bir rayiç üzerinden kiraya verilebilme veya kısa sürede satılabilme imkânı olmalıdır.

SORU:

Mehmetçik Vakfına yapılan bağışlar yasal limitler dâhilinde vergiden düşülebiliyor mu?

CEVAP :

193 sayılı Gelir Vergisi Kanunu'nun 89'uncu maddesi ile 5520 sayılı Kurumlar Vergisi Kanunu'nun 10'uncu maddesinde bağış ve yardımlara ilişkin düzenlemeler yapılmıştır. Bu kapsamda vergi muafiyeti tanınan vakıflara (TSK Mehmetçik Vakfının vergi muafiyeti bulunmaktadır) ve kamu yararına çalışan dernekler ile bilimsel araştırma ve geliştirme faaliyetinde bulunan kurum ve kuruluşlara makbuz karşılığında yapılan nakdi bağışların toplamının o yıla ait kurum kazancının %5'ine kadar olan kısmı, kurumlar vergisi beyannamesine ayrıca gösterilmek kaydıyla kurum kazancından indirim konusu yapılabilmektedir.

SORU:

TSK Mehmetçik Vakfının eğitim ile ilgili bir görevi var mı?

CEVAP :

TSK Mehmetçik Vakfı bakım ve öğrenim yardımı esasları şu şekildedir.

Şehit olan veya askerlik görevi esnasında hayatını kaybeden erbaş ve erin ölüm tarihinden, malul gazi ve engelli erbaş ve erlerden sürekli bakım yardımına hak kazananların, malul veya engelli olmasına sebep olan olay (kaza dâhil) durumunda olay tarihinden, hastalık durumunda ise, askerliğe elverişli değildir raporunu almasına neden olan hastalığın ilk tespit edilmesinden (kıta revirine ilk müracaat, hastaneye sevk veya bu hastalıkla ilgili olarak ilk istirahat/hava değişim tarihinden hangisi tespit edilmişse) önce doğmuş çocukları ile bu tarihte eşi hamile olup müteakiben doğan çocukların (askerlikten normal terhis olan erbaş ve erlerden terhisinden sonra askerlik hizmeti esnasında bir olay veya hastalığa bağlı olarak askerliğe elverişli değildir raporu alanlarda da hastalığın/sakatlığın/olayın başlangıcı olarak askerlik hizmeti esnasındaki tarih esas alınır) bakımı ve okudukları sürece öğrenimlerini sürdürebilmeleri için aşağıdaki esaslar dâhilinde ödenir;

On sekiz yaşını tamamlayana kadar,

Lise düzeyinde eğitim gören çocuklara yirmi yaşını tamamlayana kadar, (lise eğitimini bitiren öğrenci on sekiz yaşını tamamlayana kadar lise seviyesinden yardım almaya devam eder),

Yükseköğretim düzeyinde iki veya üç yıllık ön lisans seviyesinde eğitim alan çocuklara yirmi beş yaşını tamamlayana kadar,

Yükseköğretim düzeyinde lisans veya lisansüstü seviyesinde öğrenim gören çocuklara yirmi altı yaşını tamamlayana kadar,

Öz gereksinimlerini yerine getiremedikleri, başkalarının bakım ve yardımına muhtaç oldukları devlet hastanelerinin sağlık kurulu raporu ile belgelenen hasta ve engelli çocuklara hastalık ve engellilik durumları devam ettiği sürece bakım ve öğrenim yardımı yapılır.

Bu yardımın tutarı yürürlükteki yardım planına göre öğrenim seviyeleri dikkate alınarak belirlenir.

Bakım ve öğrenim yardımı üçer aylık dönemler halinde ödenir.

Öğrenciler her yıl Eylül – Aralık ayları içerisinde öğrenci belgelerini ibraz etmek zorundadır. Bu süre sonrasında belge gönderenlerin yardımları bir sonraki üç aylık ödeme döneminden itibaren yapılır. Geriye dönük ödeme yapılmaz.

Bakım ve öğrenim yardımı almaya hak kazanan ön lisans, lisans ve lisansüstü öğrenim yapan öğrencilere ayrıca;

Devlet üniversitelerinden 2’nci öğrenimde okuyan öğrencilerin öğrenim ücreti ile açık öğretim fakültelerinde okuyan öğrencilerin harç (materyal) ücreti bedelleri (dekontta belirtilen miktar kadar) ödeme dekontunun gönderilmesini müteakip ödenir. Özel üniversite ve vakıf üniversitelerinde okuyan öğrencilerin öğrenim ücretleri, süresinde mezun olmayan öğrencilerin katkı payı ve öğrenim ücretleri ödenmez.

Bir aylık bakım ve öğrenim yardım bedeli kadar yılda bir defa Ocak ayı içerisinde kitap ve kırtasiye yardımı yapılır.

On sekiz yaşını doldurmamış, veli veya vasisi de bulunmayan, bir kurum veya koruyucu aile tarafından koruma altına alınmış olan çocukların yardımları, kontrol ve denetimi Vakfa ait olmak üzere, devlet bankalarında vadeli mevduat şeklinde değerlendirilir. Birikmiş mevduat, bilahare resmi vasi tayin edilmesi halinde vasilerine, vasi tayin edilmemesi halinde ise on sekiz yaşını doldurduklarında kendilerine ödenir.

-

mehmetçik vakfı

-

mehmetçik

-

tsk

-

vekaletle kurban bağışı

-

kurban bayramı

-

ismail şanlı

-

gökhan kasımlıoğlu

Bakmadan Geçme